Przeciętnemu Polakowi, który przez dwa ostatnie stulecia doświadczany jest okropieństwami wynikającymi nie tylko ze zniewolenia kraju, ale także jednostki, Ameryka od zawsze kojarzyła się nie tyleż z dobrobytem, co przede wszystkim ze wspomnianą wolnością. Można by rzec, iż ów dobrobyt jest niejako pochodną tej pierwszej, człowiek zniewolny nie myśli o bogactwie, o pomnażaniu majątku, myśli o przetrwaniu.

W mojej rodzinie więzy z amerykańską ziemią są bardzo ścisłe. Pierwsi członkowie rodu zawitali tutaj już z początkiem XVIIIw. Co najciekawsze z rzadka powodem wyjazdów do USA były kwestie ekonomiczne. Jako osoby przepojone duchem przedsiębiorczości, niezależności magnes stanowiła owa wolność, swoboda, fakt iż państwo nie będzie ingerować w każdy aspekt mojego życia, że nie będę w niepokoju czuwał przed ograbieniem mnie przez aparat urzędniczy z produktów mojej cieżkiej pracy, nikt nie będzie mi dyktował czy mam dziecko posłać do tej szkoły czy tamtej, czy mam się ubezpieczyć, czy nie. Takie było nasze wyobrażenie Ameryki, które przekazywano sobie z pokolenia na pokolenie. Owa Idylla wolności, której doświadczał każdy z nas, który tutaj swego czasu przyjechał. Niestety, było gdyż jak się obecnie wydaje, wszystko gone with the wind…

W 1776r. mieszkańcy kolonii zbuntowali się przyciwko brytyjskiemu zwierzchnictwu z powodów, które obecnie można by skwitować szyderczym uśmiechem. Jednak owy uśmiech nie powinien odnosić się do naszych przodków, a tylko i wyłącznie do nas samych, do ludzi którzy wyzbyli się dorobku jaki nam przekazali pradziadowie. Tomas Jefferson, James Madison, John Jay, etc. nie byli w stanie zgodzić się na ogromne w nich mniemaniu ograniczenie wolności osobistych przez władzę w Londynie. Sprzeciwiali się drakońskim obciążeniom podatkowym, które w koloniach były dwa razy wyższe niż w samej Anglii, a stanowiły przecież tylko ok. 6% dochodów (sic!). Co ciekawe, ściągane były głównie poprzez opłaty celne, które utrudniały handel, przeciw którym też wystąpiono. Żądano również poszanowania swobód obywatelskich, równości względem prawa.

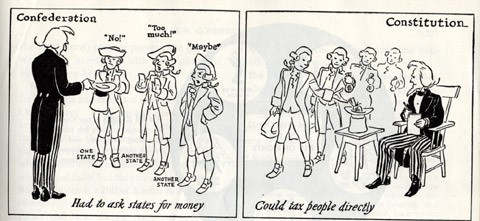

Wszystkie wspomniane bolączki próbowano rozwiązać za sprawą wspomnianej Kostytucji. Wiadomym jest, że na tym świecie idealnych rzeczy nigdy nie będzie, ale też naszą powinnością jest do nich stale dążyć. Dokument z 1787r. jest niewątpliwie jednym z tych, którym do ideału miały na prawdę nie tak daleko. Ustawa Zasadnicza, wzmocniona 10 poprawkami z 1791r. stanowiła niedościgniony po dziś dzień wzór, dawała każdemu człowiekowi wszystko co powinna, ograniczając jego swobodę w zakresie tylko i wyłącznie koniecznym do egzystencji państwa.

Jeszcze przez niemal cały XIXw. nikt nie próbował zmienić jej ogólnych, fundamentalnych założeń. Daniny utrzymywały się na stałym, niskim poziomie. Nie było wew. podatków federalnych. Twórcy Konstytucji zadbali o to, by obywatele nie zostali ciemiężeni fiskalnie przez Federację, jak to miało miejsce w przypadku Wielkiej Brytanii, podatki mogły mieć charakter tylko lokalny. Rząd czerpał dochody w zasadzie tylko i wyłącznie z ceł (w 1800r. 84%). W razie wojen wprowadzano podatki interwencyjne, jak w 1812 czy w dobie wojny secesyjnej. Przez pierwsze 150 lat istnienia USA rząd, który jak wszędzie ma tendencję do swego rozrastania nie ingerował w zasadzie w zakres wolności osobistych. Nawet tylko w nieznaczny sposób regulował kwestie emigracyjne. Jedynymi bolączkami obywateli była stała walka przeciwko pokusie Waszyngtonu zmierzającego do wpowadzenia podatku federalnego (income tax).

Pierwsze takie próby miały miejsce w okresie wojny domowej. Wprowadzono 10% podatek od dochodów federalnych, który jednak tyczył się tylko 10% społeczęństwa. Mimo ciągotek niektorych populistycznych polityków republikańskich zmierzających do jego zachowania, został zniesiony w 1872r. Jeszcze w tym samym wieku (1894r.) podobny sort kongresmenów wprowadził stricte podatek dochodowy, na wzór brytyjskim rozwiązaniom z 1798r. W Anglii określano go „ciężarem zbyt ohydnym, by nakładać go na człowieka, gdyż ujawnia stan jego finansów urzędnikowi podatkowemu”. Podobnie jak na Starym Kontynencie był on uznany za obciążenie wymierzone w najbogatszych, gdyż tzw. stopa wolna od podatku wynosiła aż 4000$ (w Anglii 10% od dochodów powyżej 200 £ rocznie). Wtedy jednak Sąd Najwyższy stając na wysokości zadania w rok po jego wprowadzeniu orzekł o niezgodności podatku z Konstytucją. Populiści nie dali jednak za wygraną.

Jak wiadomo biurokracja jest domeną socjalizmu, a socjalizm to taki ustrój, że gdyby panował nad Saharą to by i piasku dla nikogo nie starczyło. Worek bez dna, pieniędzy można sypać, a urzędnikom ciągle mało. Zawsze potrafią wymyślać kolejne powody, które mają legitymizować ich byt. Jednak z wiązku z tym, iż owy apartat jest nieproduktywny, by się utrzymać musi czerpać środki z naszej kieszeni. Do wspomnianych ceł, Waszyngton (DC) jeszcze w XIXw. dorzucił obciążenia akcyzowe, czerpane ze przedaży alkoholu. W 1912r. stanowiły one ponad 60% dochodów budżetowych.

W końcu rząd federalny dopiął swego. W 1913r. przeforsował XVI poprawkę do Konstytucji, które umożliwiła wprowadzenie wspomnianego podatku dochodowego. Jednak zanim hydra doszła do obecnych rozmiarów przez pierwsze 6 lat obowiązywania podatku najwyższa progresywna stawka nie przekraczała 7%, a cały podatek tyczył się tylko 2% społeczeństwa. Niestety już w 1917r. administracja Wilsona przeforsowała podniesienie górnej stawki podatkowej do 67%(sic!). Tymsamym wpływy z podatku dochodowego za rok 1920 stanowiły już ponad jego połowę. W okresie tym nastąpiła kolejna niepokojąca zmiana. Po raz pierwszy w amerykańskiej historii, po zakończeniu konfliktu zbrojnego wysokość podatków nie powróciła do stanu sprzed jego rozpoczęcia. Trend został zapoczątkowany.

Wprowadzenie prohibicji alkoholowej (XVIII poprawka konstytucyjna z 17 stycznia 1920r.) doprowadziło do znaczących spadków pływów z podatku akcyzowego. Było to poniekąd jedną z podstawowych przyczyn zapaści gospodarczej końca lat ’20. Wprowadzenie przez Roosevelt’a tzw. New Deal jako próby wyjścia z kryzysu, wręcz go rozdmuchało. Z jednej strony nastąpiła stagnacja gospodarcza, z drugiej finanse państwa załamały się jeszcze bardziej niż na skutek owego Czarnego Czwartku (24 października 1929r.).

Socjalistyczna metoda wyjścia z kryzysu (nota bene spowodowana innymi, uprzednimi antyliberalnymi poczynaniami poprzednich lat) oparta była na odpowiednio wysokiej podwyżce podatku dochodowego oraz wprowadzeniu ubezpieczeń emerytalnych (Social Security), które wzorowane były na rozwiązaniach pruskich z lat ’80 XIXw. (pakiecie 3 ustaw socjalnych). Pogarszająca się sytuacja finansowa kraju spowodowała, iż USA wręcz zmuszone były (co może brzmieć paradoksalnie) do poniesienia wysiłku wojennego. W przeddzień Perl Harbor (o którym to ataku administracja prezydencka była uprzednio powiadomoniona) podatek dochodowy zaczął stanowił spore obciążenie dla domowych budżetów z racji znaczących cięć w tzw. ulgach. Już w 1942r. obniżono górny próg podatku z 5 mln$ do 200 tys.$. Natomiast w 1944r. wprowadzono astronomicznie wysoką górną stawę podatkową w wysokości 94% (sic!)!. Całe szczęście, iż nie wprowadzono w życie postulatu ówczesnego prezydenta nawołującego, by na cele wojenne przekazywać każdą nadwyżkę powyżej 25 tys.$ rodzinnego, rocznego dochodu. Kolejną ważną kwestią było ustanowienienie comiesięcznego rozliczania podatkowego. Zmiany w opodatkowaniu spowodowały, iż płatników income tax przybyło kilkakrotnie (1939r. 3,9 mln do 42,6 mln w 1945r.). Ściągnieto także odpowiednio więcej pieniędzy z rynku (2,2 mld$ w 1939r. do 35,1 mld$ w 1945r.).

Z grabieniem kieszeni podatnika zaczęły iść w parze ograniczenia obawytelskie. Pracodawcy zmuszeni zostali to opłacania na współ z pracownikami składek ubezpieczeniowych, które to trafiały nie na odpowiednie konta indywidualne ubezpiecoznych, ale wprost do budżetu, łatając odpowiednio zadłużenie, które znacząco zaczęło rosnąć z początkiem XXw. W okresie prezydentury Roosevelt’a niezmiernie rozrosła się nie tylko administracja urzędnicza, ale co grożniejsze, służby specjalne, które w sposób coraz dotkliwszy poczęły ingiwilować obywateli.

W ciagu kilkudziesięciu lat rząd zaczął coraz aktywniej mieszać się w kwestie inwestycji gospodarczych kraju. Jeszcze z początkiem XIXw. wydatki federalne na inwestycje tego typu stanowiły ich 2% całości, w 2 poł.XXw. sięgnęły blisko 25%. Do okresu prezydentury Reagan’a obciążenia podatkowe z jednej strony zostały zwiększone (socjalne z 1% do 6%), z drugiej obniżone (dochodowy z 94% do 70%). Jednakże państwo poczęło wprowadzać kolejny przymus w postaci ubezpieczeń zdrowotnych Medicare i Medicaid (1960r.).

Doba Reagan’a miała dwa oblicza. Jedno, które należy uznać za pozytywne dotyczyło usilnych prób obniżenia podatków. Proces szedł swoistą sinusoidą, raz były one zmniejszane, innym zwiększane (wzrost stawki ubezpieczenia emerytalnego, a także cięcia w ulgach w 1983r.), ale suma sumarum społeczeństwo odczuwało coraz większą swobodę w dysponowaniu pieniędzmi, tak cięzko przez siebie wypracowanymi, np. górna stawka podatku dochodowego obniżona została w 1988r. do 28% (z uprzenich 70%). Drugim było ogromne zwiększenie wydatków budżetowych (choćby na program Star Wars). Szczęście wspomnianego prezydenta polegało na trafieniu w odpowiednią koniunkturę na rynku, która pozwoliła na to, iż wzrost gospodarczy przewyższał wzrost zadłużenia kraju.

Zmiana koniunktury, przy rozdmuchanych wydatkach zmusiła kolejnego prezydenta Bush’a do wycofała się ze swej wyborczej obietnicy „No new taxes”. Podniesiono income tax do 31%, a następnie do 39% (już za Clinton’a). Kolejna fala wzrostu gospodarczego została wykorzystana dość pomyślnie (2 poł lat ’90). Zredukowano wydatki, praktycznie nie podnoszono podatków. Do 2001r. poziom zadłużenia pąństwa spadł z 70%PKB do 56%. Reformy podatkowe G.W. Bush’a z początków wieku, które mogły w dużym prawdopodobieństwem uzdrowić jeszcze bardziej finanse publiczne, zostały zaprzepaszczone przez zangażowanie się w wojny, walkę z wyimaginowanym wrogiem w postaci terroryzmu.

Pamiętamy jak za komuny w Polsce mieliśmy „wroga ludu”. Niewidzialny, zawsze groźny, kto został o to posądzony doznawał de facto śmierci cywilnej. To samo dzieje się teraz w USA, tylko inaczej jest to nazwane. Jakie są tego powody, można tylko dywagować. Z całą pewnością jednak nie mają na względzie dobra obywateli. W związku z tym wprowadzenie słynnego Patriot Act zostało wykorzystane do kolejnego ograniczenia swobód cywilnych. Zastanawiające, czy nie jest do pewnego rodzaju testowanie ile to społeczeństwo jest w stanie jeszcze znieść?

W ostatnich latach zadłużenie kraju wzrosło do 16 bln$! Jeszcze z początkiem tysiąclecia nie przekraczało ono 6 bln$. Są to liczby bezwględne, procentowo wprawdzie bywało gorzej (II wojna światowa 125%). Jednak sam fakt, że dziś znów mamy ponad 110% zadłużenia, przy 56% jeszcze dekadę temu… najlepiej nie wróży. Administracja Obamy w ciągu 4 lat zadłużyła kraj na sumę prawie taką samą jak poprzednie ekipy przez pozostałe 232 lata istnienia USA (na chwile obecną około 6 bln$) ! Podatki wzrosły do poziomu wcześniej nieodnotowywanego. Trzeba zauważyć pewien proces, który powoduję iż największe obciążenia kryją się obecnie z rosnącymi z roku na rok daninami urytymi, jak choćby wprowadzany na siłę obowiązkowy Medicare (w budżecie na 2012 38% jego ogółu stanowią wydatki socjalne).

Skupiając się na zagadnieniach federalnych pominąłem aspekt lokalny. Tutaj też na przesterzeni lat dużo się zmieniło. Wspomnę tylko, żę jeszcze 50 lat temu samorządy czerpały fundusze głównie z podatków od nieruchomości, obecnie, gdy te poszły przecież niezmiernie w góre już nie stanowią aż tak ważnej roli w budżetach stanów, hrabstw. Współcześnie największą zmorą obywateli są sale taxes, które w pewnym sensie odpowiadają polskiemu VATowi (niemniej są stany jak np. Delaware, gdzie owa danina nie funkcjonuje).

By tylko wszelkie wyliczenia podsumować wspomnę pewien fakt. Od 1900r. w USA liczony jest tzw. Dzień Wolności Podatkowej (Tax Freedom Day), czyli dzień od którego symbolicznie zaczynamy pracować na własny rachunek (koniec płacenia podatków). Z pierwszego raportu Tax Foundation wynikało, że przeciętny podatnik amerykański pracował na administrację do 22 stycznia. W tym roku owy dzień przypada na 17 kwietnia. Zróżnicowania w podatkach lokalnych sprawiają jednak, że np. w Missisipi pracujemy do 30 marca, a w Connecticut do 5 maja. A z roku na rok hydra się rozrasta…

Na koniec jeszczę parę słów od siebie. W artykule nie sposób było wymienić wszelkich bolączek, zmian jakie nastąpiły na przestrzeni ponad 200 lat. Skupiłem się na najważniejszych, bo bezpośrednio dotyczących naszych kieszeni. Nie wspomniałem o apekcie FEDu, związanego z nim parytetu złota. W przypadku kwestii wolności obywatelskich, tylko nakreśliłem ogólnie problem. Tematy dotyczące choćby forsowania ograniczenia praw wynikających z drugiej poprawki wymagają osobnego artykułu.

Zbliżają się wybory prezydenckie. W pewnym stopniu każdy mieszkaniec Stanów Zjednoczonych stanie przed wyborem jaką Amerykę chce widzieć w przyszłości. Zakładam jednak, że wizja większości jest zgodna, bądź bliska z tą prezentowaną przez Ojców Założycieli z końca XVIIIw., a ci, co by nie powiedzieć, gdyby teraz zmartwychwstali mogli by się obecnym obrazem USA załamać.

Mijają lata, jednak założenia opierające się na wolności jednostki są niezmienne. Pytanie, którzy kandydaci w tegorocznych wyborach dają gwarancję, iż nie będą dalej brnęli w kierunku ciągłego ograniczania owych swobód? Którzy zagwarantują nam, iż machina biurokratyczna, na której czele staną nie będzie się dalej rozrastać? Którzy zadeklarują obniżkę tak astronomicznie wysokich podatków?

Do rywalizacji staneło wielu, od prawa do lewa, że tylko wymienię czterech najważnieszych: Virgil Goode (k onserwatysta z Constitution Party), Gary Jonson (liberatianin z Libertarian Party), Mitt Romney (chadek z Republican Party), Barack Obama (socjalista z Democratic Party), można wybierać. I proszę wierzyć, najlepiej głosować wedle własnego sumienia. Lepiej przysłowiowo stracić głos, niż wybierać tzw. mniejsze zło i mieć po temu kaca moralnego.

Krystian Żelazny

Życie Kolorado